Кредитование сегодня – востребованная банковская услуга, которая позволяет организовывать/расширять бизнес, приобретать жилье/недвижимость или транспортные средства, а также улучшать качество жизни в целом. При этом не всегда должник оказывается в состоянии выплачивать взятые на себя перед банком кредитные обязательства. Причины такого обстоятельства могут быть различными, но выход из неприятной ситуации есть – это процедура реструктуризации.

Понятие реструктуризации кредита

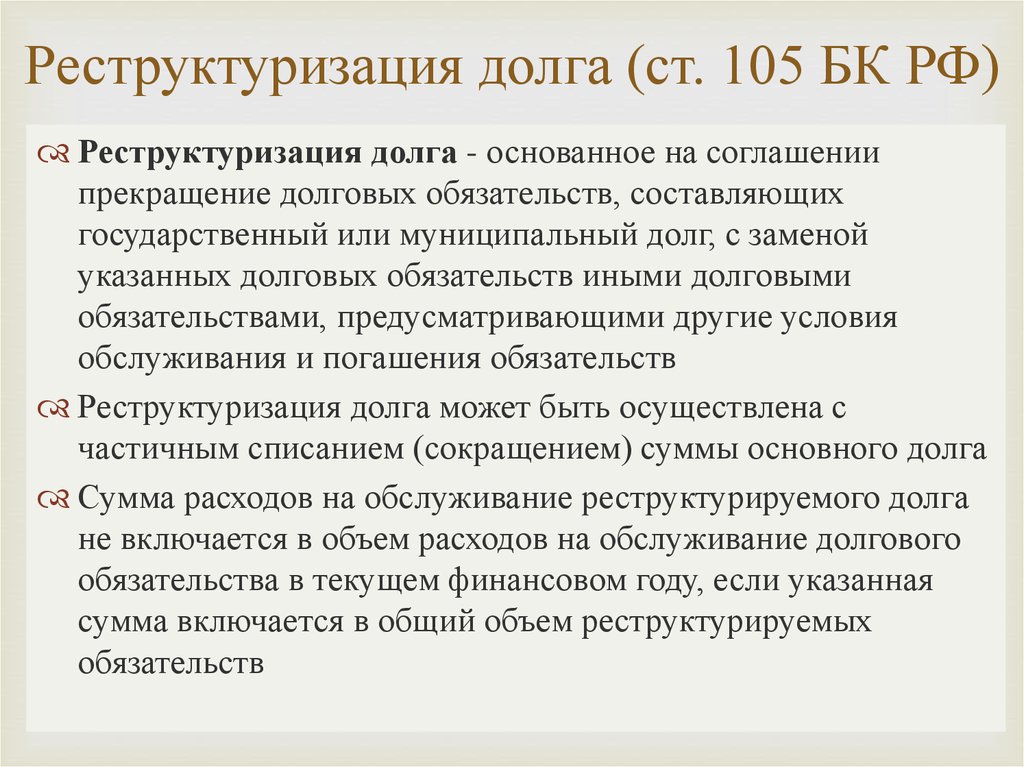

Что такое реструктуризация долга по кредиту? Это специальная мера, которая применяется в отношении заемщиков, не способных выполнять взятые на себя обязательства. Заключается процедура во внесении изменений в имеющийся договор относительно оплаты и сроков погашения займа.

Комплекс необходимых действий должен разрешить сложившуюся ситуацию, но главное условие реструктуризации – банк не ухудшает условия по кредиту в результате проведенной финансовой реконструкции.

Реконструкция долга по кредиту: типы применяемых процедур

Существуют различные условия реструктуризации кредита. При этом для компаний среднего и крупного бизнеса такие условия всегда рассматриваются в индивидуальном порядке – практически происходит заключение нового договора о финансировании взамен существующего. Учитываются многие факторы, но ключевые среди них – сегмент деятельности компании, экономическая ситуация в стране, текущее финансовое состояние предприятия и перспективы возобновления его нормальной деятельности.

В общем порядке с целью реконструкции долга по кредиту производятся:

- пересмотр сроков выплат долговых обязательств;

- изменения размеров платежей;

- временное освобождение клиента от регулярных выплат;

- распределение долговых сумм на более продолжительный период;

- снижение процентной ставки;

- перевод займа в другую валюту;

- частичное списание долга;

- покрытие долговых обязательств долей в собственности;

- рефинансирование.

Рефинансирование – оформление займа с меньшей процентной ставкой для погашения кредита с большей процентной ставкой (оформление займа на покрытие займа). Деньги можно взять как в той же финансовой структуре, где был оформлен первоначальный заем, так и в совершенно другом банке.

Как происходит реструктуризация долга по кредиту: правила и особенности

Помощь в реструктуризации кредита чаще всего оказывают банки, но иногда такую функцию могут выполнить и микрофинансовые организации.

Стандартная процедура реконструкции кредитных условий для клиента есть в каждом банке. Традиционно финансовые структуры стремятся составить программу выхода из кризисной финансовой ситуации таким образом, чтобы облегчить обстоятельства для должника и гарантировать себе возвращение денежного долга. В отдельных случаях составляется индивидуальная программа реорганизации (особые обстоятельства у клиента).

Как происходит реструктуризация долга по кредиту? Существует стандартная процедура, включающая несколько этапов:

- Письменное заявление заемщика об изменении условий проблемного кредита.

Чтобы получить желаемую рассрочку или иные уступки по ранее оформленным обязательствам, заемщик должен иметь веские основания, которые и излагаются в письменном заявлении. Устное обращение к банковскому специалисту часто сопровождается отказами в пересмотре условий кредитования, а документ, оформленный письменно – гарантия того, что обращение будет рассмотрено должным образом.

- Составление схемы проведения процедуры.

Несмотря на то, что каждый банк имеет определенные схемы реконструкции кредитов, в некоторых ситуациях составляются индивидуальные планы выхода из сложившейся кризисной ситуации, совместно с заемщиком. Выбирается подходящий вид уступок по обязательствам.

- Предоставление документов, подтверждающих финансовое положение заемщика.

Когда процедура составления схемы новых выплат завершена, должник обязан собрать документы, отображающие его реальное финансовое состояние (трудовая книжка, справка о доходах, документы на имущество).

- Подписание нового договора и аннулирование старого.

Принимая решение об обращении в банк для реорганизации кредита, заемщику следует учитывать: подача заявления в банк о пересмотре условий возвращения долга до возникновения критической ситуации значительно повышает вероятность уступок со стороны финансовой структуры. Заемщики, которые заблаговременно беспокоятся о том, что их финансовое положение ухудшается, не смогут платить по обязательствам, вызывают больше доверия (стремятся погасить обязательства). И наоборот, должники, у которых отмечается невыплата положенных сумм в течение определенного времени, часто рассматриваются как ненадежные клиенты. В такой ситуации может последовать отказ в реструктуризации долгов.